38serv

قررت الجزائر غلق حسابات القروض الممنوحة للحكومات الأجنبية وتحويل أرصدتها إلى الخزينة العمومية. الخطوة التي نص عليها قانون المالية 2024 تمثل عملية حسابية خالية من أي خلفيات، مع استنفاد أغراض الحسابات والأهداف والوظائف التي تم إنشاء من خلالها هذه الحسابات.

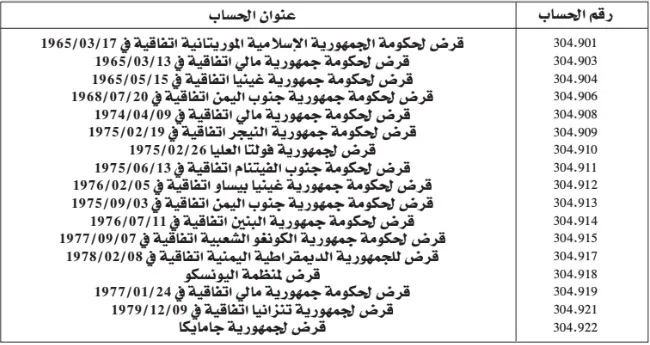

وقد نصت المادة 108 من قانون المالية 2024 على أنه "تقفل حسابات القروض الممنوحة للحكومات الأجنبية المبينة في الجدول أدناه وتحول أرصدتها لحساب نتائج الخزينة". والملاحظ أن الجدول المنصوص عليه في المادة من قانون المالية شمل 16 حسابا من دول إفريقية وآسيوية وأمريكية لاتينية، فضلا عن منظمة أممية هي منظمة الأمم المتحدة للتربية والعلم والثقافة (يونسكو)، ومن ثم فإن هذه القائمة تؤكد عدم وجود أي حسابات أو أغراض من وراء الإجراء المتخذ.

وقد أدرجت التدابير التي اتخذتها السلطات العمومية في إطار إصلاحات انتهجتها وزارة المالية، حيث تم استحداث محاسبة عامة قائمة على مبدأ الحقوق والالتزامات المثبتة بموجب المادة 87 من القانون المتعلق بقواعد المحاسبة العمومية والتسيير المالي.

ويشير مبدأ الحقوق والالتزامات المثبتة وفقا للمادة 87 من القانون المتعلق بقواعد المحاسبة العمومية والتسيير المالي إلى تحديد الالتزامات المستقبلية للجهة المعنية بشكل واضح ومحدد. ويهدف هذا المبدأ إلى ضمان تسجيل الالتزامات المستقبلية بدقة وشفافية في القوائم المالية العامة، وبموجب هذا المبدأ يجب على المحاسبين تسجيل الالتزامات المحتملة المستقبلية التي قد تنشأ نتيجة للالتزامات الحالية أو الأحداث السابقة، ما يساهم في توفير صورة موثوقة للوضع المالي للجهة المعنية، أما إغلاق حسابات القروض الممنوحة لحكومات أجنبية فيشير عادة إلى إنهاء أو إلغاء العلاقة المالية أو القرض بين بنك أو مؤسسة مالية وحكومة أجنبية.

قد يحدث هذا لعدة أسباب، منها تسديد الديون إذا قامت الحكومة بسداد كامل المبلغ المستدين. وقد يتم إغلاق الحساب أو تنفيذ الشروط إذا تم تحقيق الشروط المتفق عليها للقرض، مثل تحقيق أهداف محددة أو توفير الضمانات المطلوبة أو انتهاء مدة القرض عند انتهاء فترة سداد القرض وتسديد جميع المستحقات أو اتخاذ قرارات حكومية، حيث قد تكون هناك قرارات حكومية تؤدي إلى إعادة هيكلة الديون أو إغلاق حسابات القروض أو تغيير في السياسات المالية. قد يؤدي تغيير في السياسات المالية للحكومة أو المؤسسة الممنوحة للقرض إلى إغلاق الحساب، في كل الأحوال يتم تنظيم وإدارة هذه العمليات وفقا للاتفاقيات المالية والقوانين المحلية والدولية.

وتنص المادة 87 من القانون رقم 23-07 الصادر بتاريخ 21 جوان سنة 2023، الذي يتعلق بقواعد المحاسبة العمومية والتسيير المالي، على أنه "تسجل المحاسبة العامة مجمل الحركات التي تؤثر على الممتلكات والوضعية المالية والنتيجة، وتقوم هذه المحاسبة على مبدأ إثبات الحقوق والالتزامات. تؤخذ العمليات بعين الاعتبار خلال السنة المالية التي ترتبط بها، بغض النظر عن تاريخ دفعها أو تحصيلها".

شروط الانتقال من التصنيف المحاسبي القديم الى مخطط حسابات الدولة الجديد

ومن أجل التسوية التي تتمثل في انتقال الحسابات من التصنيف المحاسبي للخزينة إلى مخطط حسابات الدولة الجديد كان لا بد من إجراء تصفية لحسابات الخزينة، ويتم ذلك من خلال قفل أو إغلاق حسابات القروض الممنوحة للحكومات الأجنبية المفتوحة بموجب أحكام قانون المالية، علما أن قانون المالية لسنة 1966 حدد أربعة أصناف لهذه الحسابات وهي: الحسابات التجارية، حسابات التخصيص الخاص، حسابات التسبيقات، حسابات القروض، ثم أكدت ذلك المادة 16 من قانون المالية لسنة 1983. وأضاف قانون المالية المؤرخ في 7 جويلية 1984 صنفا خامسا، وهو حسابات التسوية مع الحكومات الأجنبية، وأخيرا الصنف السادس وهو حسابات المساهمة والسندات التي تم فتحها بموجب أحكام المادة 133 من قانون المالية لسنة 1994، علما أن الجزائر قررت خلال الفترة الممتدة بين 2010 و2014 إلغاء ديون بقيمة إجمالية تقدر بـ1,4 مليار دولار وتخص هذه الديون 14 بلدا إفريقيا بقيمة 902 مليون دولار وبلدين (2) عربيين هما العراق واليمن بقيمة 504 مليون دولار. ومس الإجراء كلا من البنين وبوركينا فاسو والكونغو، إثيوبيا، غينيا، غينيا بيساو، موريتانيا، مالي، موزمبيق، النيجر، ساو تومي وبرانسيبي، السنغال، السيشل وتنزانيا.